Unternehmensberater :: Berlin :: Gründungsberater :: StartUp :: Gründercoaching :: Businessplanerstellung :: Krisenmanagement :: Finanzierung :: Fördermittel :: Potsdam :: Brandenburg : Dresden :: Leipzig :: München :: Köln :: Hamburg

HEENEMANN Unternehmensberatung | Berlin

Dipl.-Kfm. Jens-Peter Heenemann

Unternehmensberater | Berlin

Mein aktuelles Service- und Beratungsprogramm zur Unternehmensgründung, Unternehmensführung oder im Krisenfall bietet Ihnen ganz individuelle Möglichkeiten, maßgeschneiderte Lösungen aus einer Hand zu finden.

Ob professionelle Begleitung bei Gründung oder Nachfolge, Finanzierungs- und Fördermittelberatung, individuelle Kurzberatung, Unternehmens-Check oder fundiertes Business Coaching – meine Leistungen sind auf die besonderen Bedürfnisse von Unternehmensgründerinnen und -gründern, Soloselbständigen, Freiberuflern sowie kleinen und mittelständischen Unternehmen abgestimmt.

Ihre Vorteile - Ihr Nutzen

Seit über 25 Jahren biete ich ergebnisorientierte Beratung, konkrete Entscheidungshilfe und individuelle Komplettlösungen, die sich direkt in die unternehmerische Praxis umsetzen lassen.

Engagiert und zuverlässig. Flexibel online oder vor Ort.

Qualifizierte Ausbildung, langjährige praktische Erfahrung, kontinuierliche Weiterbildung und persönliches Engagement sichern den hohen Qualitätsstandard meiner Leistungen.

Gelistet in der BAFA-Beraterdatenbank für das Programm „Förderung von Unternehmensberatungen für KMU“. Mehr zur Förderung von Unternehmensberatungen

Haben Sie Fragen oder benötigen Sie zusätzliche Informationen?

Rufen Sie an, ich berate Sie gern.

Information | Anmeldung | Vorgespräch 030 8618752

Aktuelles

Betriebsnachfolge – kaufen statt gründen

Kaufen statt gründen (Unternehmensnachfolge - Betriebsnachfolge) Warum die Übernahme eines bestehenden Unternehmens oft die bessere Entscheidung ist [...]

ERP-Gründerkredit Startgeld

ERP-Gründerkredit Startgeld Aktuell: ERP-Gründerkredit – StartGeld (KfW 067) - Wiederaufnahme der Förderung von gemeinnützigen Unternehmen zum 01.02.2026 [...]

Gründungscoaching AVGS

AVGS Gründungscoaching bundesweit online : Gründungsberater :: StartUp :: Agentur für Arbeit :: Gründung aus der Arbeitslosigkeit :: [...]

BAFA Förderung von Unternehmensberatungen für KMU

BMWE / BAfA Förderung von Unternehmensberatungen für KMU Zweimal jährlich bis zu 2.800 € Zuschuss für Unternehmen [...]

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

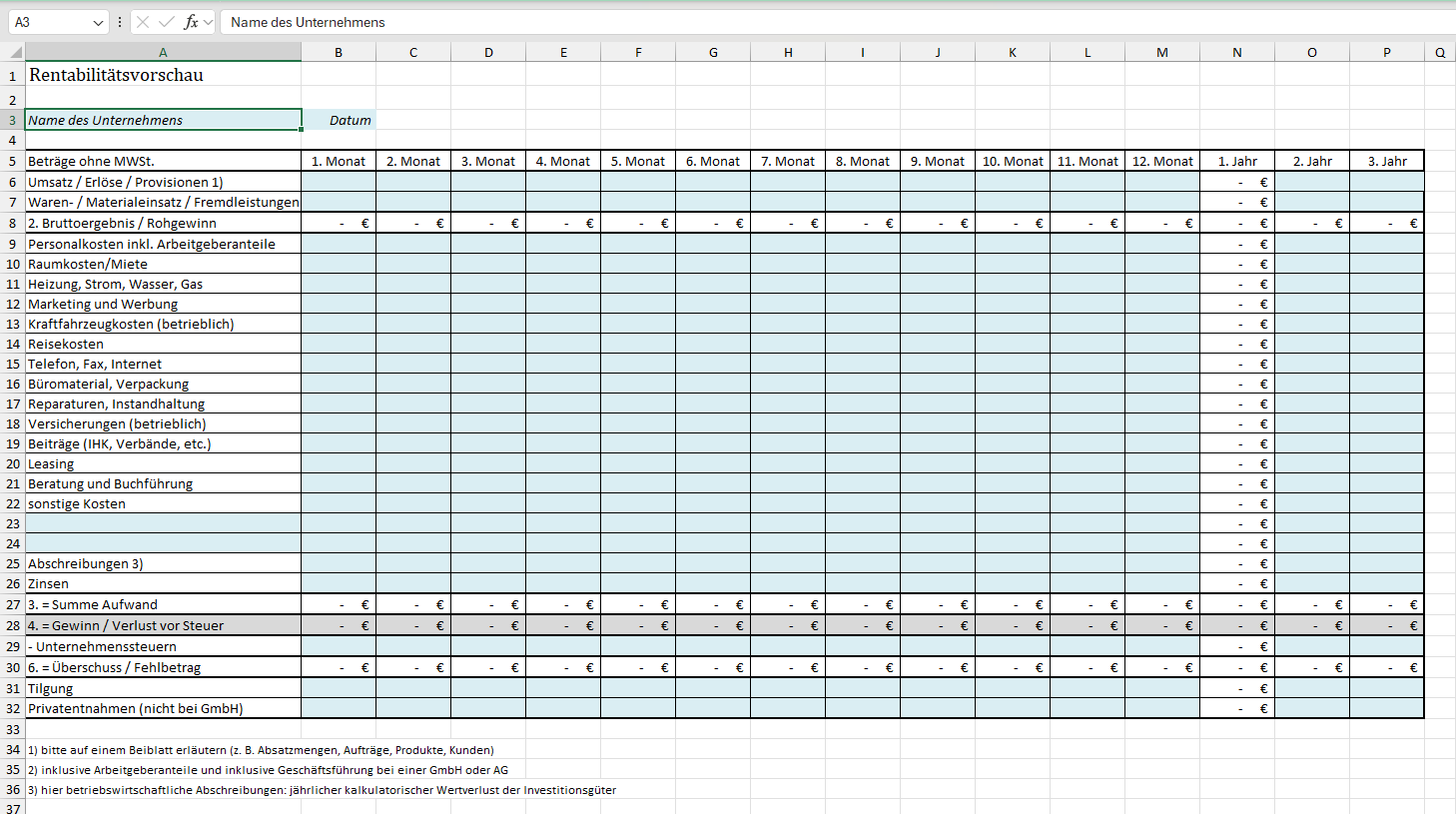

Rentabilitätsvorschau

Rentabilitätsvorschau - Kostenloser Download Kostenloser Download einer Rentabilitätsvorschau (Muster, Vorlage, Excel) Die Rentabilitätsvorschau (oft auch Ertragsvorschau oder [...]